","ad_server_empresa":"Troop","alto":"90","ancho":"970","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/06/0264noticias/files/03/03/30371/e6d870229e0421b3049eff8067c9a3a3b398807ae3446a3fc2aface42e1c1aff.jpeg","image_mobile":null,"url":"https://lorwest.com.ar/","url_mobile":"https://lorwest.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"90","ancho":"1920","alto_mobile":"250","ancho_mobile":"400","image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/06/0264noticias/files/03/11/31130/e3ad07a9584b20690d19205d6bee7d93d2d2c6e2445eef2bcff6bf0fdf69846c.gif","image_mobile":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/06/0264noticias/files/03/11/31129/0c625f5aa3ca4a9dd5f0e175f64f6f4b71153ca29aadb90a5aedf75d7c468540.gif","url":"https://0264radio.com/","url_mobile":"https://0264radio.com/","target":"_blank","target_mobile":"_blank"}])

OPINIÓN

¿Podrá el gobierno cumplir metas de inflación?

La inflación en Argentina es siempre un tema siempre de candente actualidad.

A diferencia de los habitantes del resto del mundo, el argentino medio ha vivido gran parte de su vida con inflaciones superiores a los dos dígitos anuales y muchas veces mensuales. Tuvimos incluso eventos hiperinflacionarios al final de la década de los ochentas y comienzos de los noventa.

Una persona que, como yo, promedia los 55 años, ha convivido durante más del 80% de su vida con una inflación importante.

Hecha esta importante y necesaria introducción quisiera explayarme acerca de los últimos acontecimientos y proyecciones sobre la inflación argentina.

Desde que asumió este nuevo gobierno tuvo un gran desafío, no caer en la hiperinflación ni tampoco en la hiper recesión. Un camino difícil toda vez que optar por evitar un error podía hacerlos incurrir en el otro.

Enfrentado a este dilema, el gobierno optó por bajar la inflación como principal objetivo, aunque ese camino demorara la reactivación de la actividad económica.

Durante el año 2024 vimos una caída del IPC a niveles anteriores a la pandemia. Las tres anclas (monetaria, fiscal y cambiaria) estaban dando sus frutos. Pero los planes no siempre dependen de nosotros sino también de los demás y este año un evento disruptivo internacional marcó la agenda económica y los precios se alteraron y provocaron un aumento considerable de la inflación en Marzo.

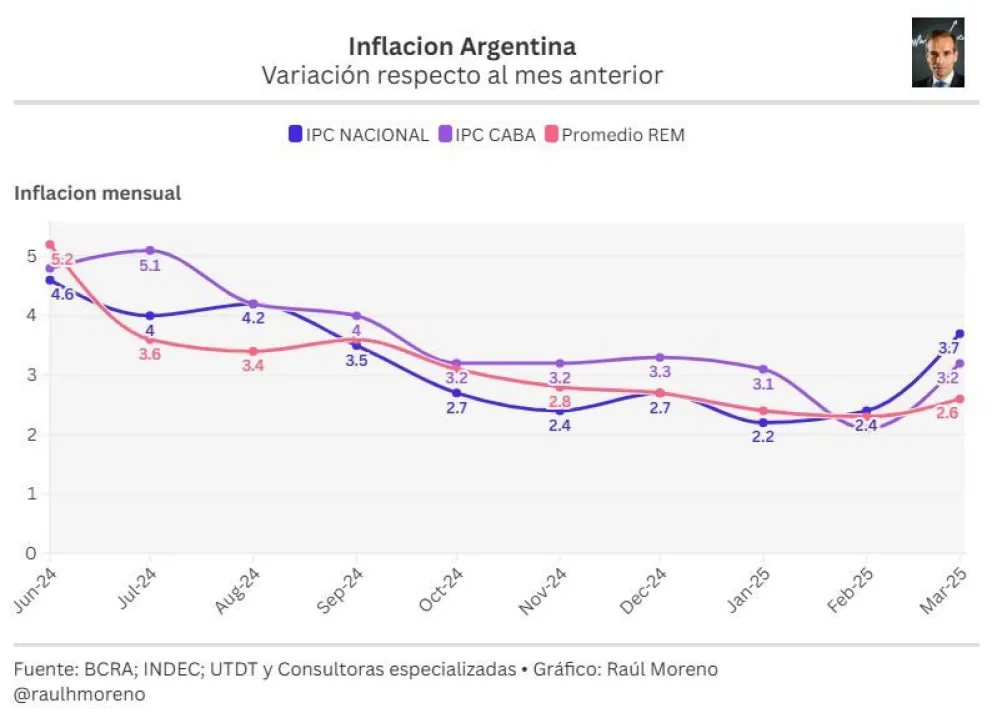

Como vemos en el siguiente gráfico, tanto las consultoras especializadas, el organismo que mide la inflación en la ciudad de Buenos Aires y el INDEC registraron un aumento en los índices de marzo. Así, el informe REM del BCRA, que mide las expectativas inflacionarias de la mayoría de las consultoras especializadas, pasó del 2,3% en febrero al 2,6% en marzo, el IPC de CABA pasó del 2,1% al 3,2% y finalmente el IPC que mide el INDEC, nivel general nacional pasó de 2,4% al 3,7%.

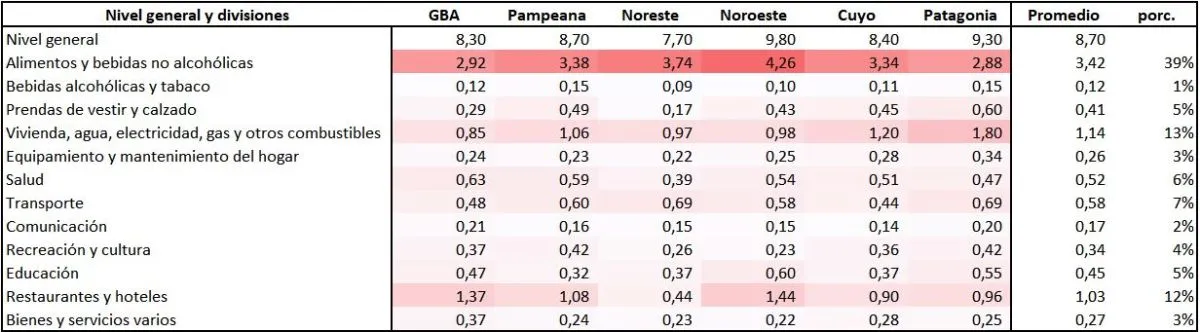

Sin embargo, cuando abrimos la cifra del IPC nacional nivel general, vemos que, durante este primer trimestre del año, los aumentos no fueron generalizados sino que sólo tres de las divisiones son responsables del 64% de la inflación en lo que va del año: Alimentos y bebidas (39%), Vivienda, agua, servicios (13%) y Restaurantes y hoteles (12%).

Perspectivas para Abril

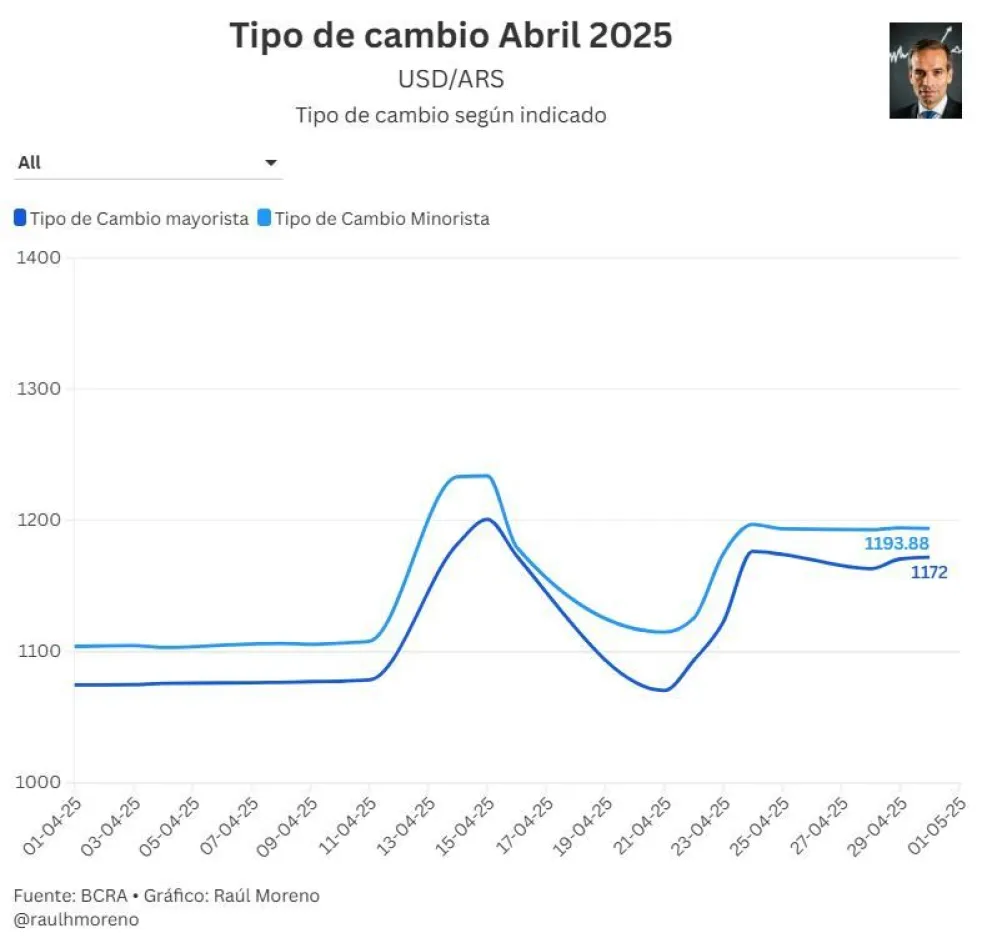

El gobierno no tuvo mejor opción que provocar un shock de confianza como fue la anunciada “salida del cepo” para evitar seguir perdiendo reservas internacionales cada día. Pero esta salida del cepo, con la liberación parcial del tipo de cambio para personas físicas podría derivar en un salto del tipo de cambio y significar una nueva causa para el aumento de precios y provocar la confirmación del cambio de tendencia del índice de inflación, cuando nos hemos comprometido con el FMI a reducirla sustancialmente antes del 2027.

Finalmente, la flexibilización del cepo al dólar no provocó un impacto significativo en la inflación, a diferencia de lo que ocurrió en otros cambios de régimen previos. El pass-through, es decir, el traslado a precios de la devaluación o de movimientos en el tipo de cambio, fue mucho menor al esperado. Esto se explica por:

- Un tipo de cambio que se mantuvo estable dentro de la banda de flotación administrada entre $1.000 y $1.400, sin saltos abruptos.

- Empresas alimenticias y de consumo masivo que frenaron aumentos ante la baja del dólar y la débil demanda interna.

- Negociaciones entre automotrices, supermercados y diversos sectores económicos con el gobierno que permitieron atenuar los aumentos planificados en productos de consumo masivo.

- Una demanda con bajo poder adquisitivo, que no convalidó fuertes incrementos de precios.

El lunes posterior a la Semana Santa se vio una caída tanto en los dólares financieros y el oficial como en los futuros de Rofex. Además, las reservas internacionales brutas del Central continúan aumentando, producto de los depósitos en dólares que vienen al alza desde la flexibilización parcial del cepo.

A su vez, el Bank of América, ha pronosticado un dólar a 1.350 pesos para fin de año, tan solo un aumento del 12%, lo que hace presumir que no provocará una mayor inflación, por lo menos desde ese punto de vista.

En los primeros días, tras la apertura, hubo un leve aumento en la variación diaria de precios, pero el efecto se disipó rápidamente y no se tradujo en un salto inflacionario generalizado. De hecho, algunos rubros, como combustibles, registraron bajas puntuales, mientras que las subas en tarifas de servicios públicos y transporte fueron compensadas por estos descensos.

Las principales consultoras privadas estiman que el Índice de Precios al Consumidor (IPC) se ubicó entre 2,7% y 3,5%, por debajo del 3,7% registrado en marzo. Esta moderación se atribuye a la estabilidad del tipo de cambio tras la apertura del cepo cambiario y a la suspensión de aumentos planificados en productos de consumo masivo.

- C&T Asesores Económicos proyecta una inflación de 2,7% para abril, señalando que no habría llegado al 3%.

- Eco Go estima un IPC de entre 3% y 3,5%.

- Orlando Ferreres y Fausto Spotorno prevén una inflación por debajo del 3%.

- LCG anticipa que la inflación de alimentos podría rondar el 3,9%, aunque reconoce una baja en la dinámica hacia fin de mes.

Perspectivas hacia fin de año

Para mayo, se espera que la inflación retorne a los niveles del primer bimestre del año, con proyecciones de perforar el 2% mensual durante el tercer trimestre de 2025, impulsada por la estabilidad cambiaria y la fuerte restricción fiscal-monetaria.

El acuerdo con el FMI contempla una pauta inflacionaria para 2025 en un rango de 18% a 23%. Para lograr la meta más optimista, el IPC mensual debería promediar un alza de sólo 1,5%, algo que hoy parece poco probable dada la inercia inflacionaria y la presión de precios regulados y paritarias.

La tendencia a la desaceleración podría consolidarse en los próximos meses si se mantiene la estabilidad cambiaria y el anclaje de expectativas, aunque el desafío de alcanzar metas inflacionarias bajas persiste en un contexto de ajustes pendientes y presión sobre precios regulados.

","ad_server_empresa":"Troop","alto":"300","ancho":"250","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2025/07/0264noticias/files/01/81/18137/1921fd0e9c23b96be8e58b7993cd40a840cb228987243c91b2dd0b7c9c4a0856.gif","image_mobile":null,"url":"https://www.veladero.com/","url_mobile":"https://www.veladero.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/02/0264noticias/files/02/55/25531/d252348f42ff106ebc5564b5ca4e5a4bb500b9b586a97c5ee4763ca51494805d.gif","image_mobile":null,"url":"https://municipiosanjuan.gob.ar/","url_mobile":"https://municipiosanjuan.gob.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2025/10/0264noticias/files/02/09/20981/b87592bffbcdce065beeb78ded14fa35a81d0525b1bf67680570fa60790b8e07.jpg","image_mobile":null,"url":"https://mineraaguilar.com/","url_mobile":"https://mineraaguilar.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2025/06/0264noticias/files/01/64/16446/289c23697fecc2f9c17fd620a631aa114ca9764c98c203d7bc747cbce9d9174f.jpg","image_mobile":null,"url":"https://wa.me/5492643232401","url_mobile":"https://wa.me/5492643232401","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"170","ancho":"984","alto_mobile":"250","ancho_mobile":"400","image":"https://0264noticias-s3.cdn.net.ar/s3i233/2025/07/0264noticias/files/01/74/17461/a0525497232ffe5598db0fce6fab48e35efb0f62e1610132b3e348846cb307f0.png","image_mobile":"https://0264noticias-s3.cdn.net.ar/s3i233/2025/07/0264noticias/files/01/74/17462/2b9d6da8269471dd598f441f0e1e99aa4d6ce445727ef59cc07abb95d3e4a1d4.png","url":"https://whatsapp.com/channel/0029VaAqM5yGOj9rBVMr241f","url_mobile":"https://whatsapp.com/channel/0029VaAqM5yGOj9rBVMr241f","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"625","ancho":"625","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/07/0264noticias/files/03/16/31689/20c44cc837db1d0f25eb08859d57e9bca45e648e2cc4f7c64ffa18955e3a1363.jpg","image_mobile":null,"url":"https://www.elpachon.com.ar/","url_mobile":"https://www.elpachon.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":"300","ancho_mobile":"300","image":"https://mirror0.cdn.net.ar/mirror0/mirror0/files/00/6/b16c3fdbb01659f1552bc26a47803902e18455e21cdc9ba50c301e0bc99b56e7.gif","image_mobile":"https://mirror0.cdn.net.ar/mirror0/mirror0/files/00/6/b16c3fdbb01659f1552bc26a47803902e18455e21cdc9ba50c301e0bc99b56e7.gif","url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"600","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/07/0264noticias/files/03/16/31690/2d701da8c1d87249df2ca98470127772ee712b54ff92d404ff6cd6c8f6e41324.jpg","image_mobile":null,"url":"https://sanjuan.tur.ar/","url_mobile":"https://sanjuan.tur.ar/","target":"_blank","target_mobile":"_blank"},{"id":"85","zonas_id":"85","zona":"VARIOS GB","ad_server":"Ad Server Troop","denominacion":"HIDRÁULICA","banners_id":"149","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"598","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/05/0264noticias/files/02/96/29682/79fc7e0d85be99ba1d69d17e1304abf718a411989b47ed75a60ac69d9da05aa5.gif","image_mobile":null,"url":"https://hidraulica.sanjuan.gob.ar/","url_mobile":"https://hidraulica.sanjuan.gob.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":"250","ancho_mobile":"300","image":"https://0264noticias-s3.cdn.net.ar/s3i233/2023/12/0264noticias/files/29/2962/c736061ed4d6fbf62653bb7c098cfc996d378765f17a856b7ba8bf1541cafb69.gif","image_mobile":"https://0264noticias-s3.cdn.net.ar/s3i233/2023/12/0264noticias/files/29/2962/c736061ed4d6fbf62653bb7c098cfc996d378765f17a856b7ba8bf1541cafb69.gif","url":"https://www.rivadavia.gob.ar/","url_mobile":"https://www.rivadavia.gob.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"240","ancho":"288","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/05/0264noticias/files/02/96/29643/ca747b13c1f918da07956f2a185f98bf096d3a817a272647f4ada2d6d733a8fb.gif","image_mobile":null,"url":"https://cabralmayorista.com/","url_mobile":"https://cabralmayorista.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://0264noticias-s3.cdn.net.ar/s3i233/2026/06/0264noticias/files/03/03/30372/3a09c02b790f3855b274ce38272d755d23ba85862dd19c3550e7c0f0af84c7ed.gif","image_mobile":null,"url":"https://www.unsj.edu.ar/","url_mobile":"https://www.unsj.edu.ar/","target":"_blank","target_mobile":"_blank"}])